退職給付金はどうやってもらうのか?

結論から言えば、退職給付金(退職金)は会社の退職金制度に基づき、就業規則や退職金規程を確認し、必要書類を提出することで受け取れる仕組みになっています。

受け取りの可否や税制優遇は「勤続年数」「退職理由」「申告書提出の有無」によって変わるため、制度の正しい理解が不可欠です。

目次

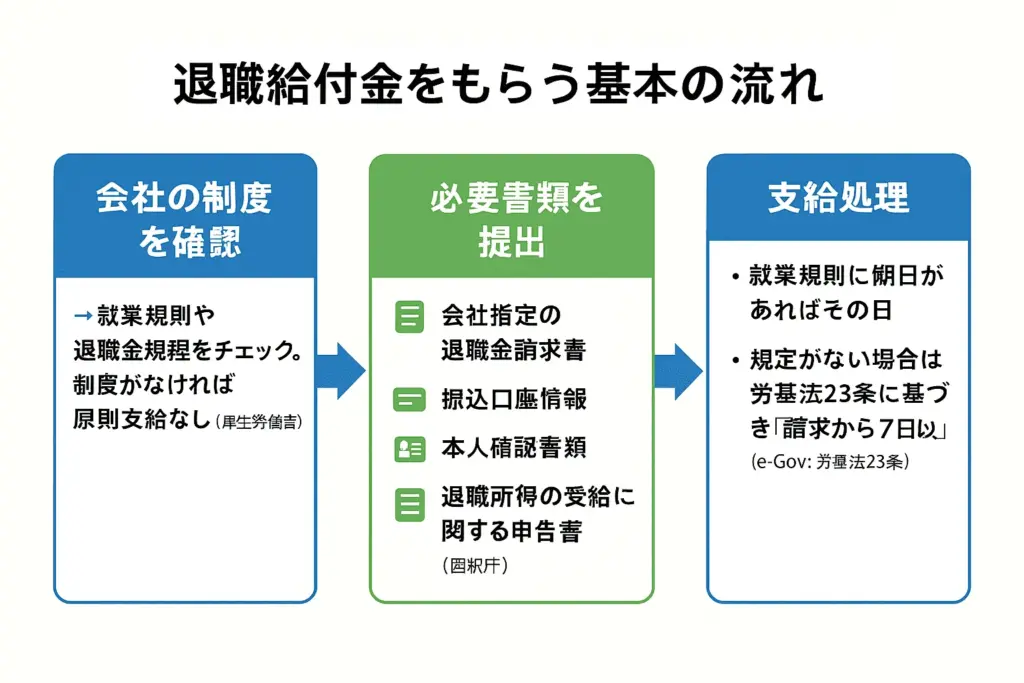

退職給付金をもらう基本の流れ

退職金は以下のステップで受け取ります。

-

会社の制度を確認

→ 就業規則や退職金規程をチェック。制度がなければ原則支給なし(厚生労働省) -

必要書類を提出

-

会社指定の退職金請求書

-

振込口座情報

-

本人確認書類

-

退職所得の受給に関する申告書(国税庁)

-

-

支給処理

-

就業規則に期日があればその日

-

規定がない場合は労基法23条に基づき“請求から7日以内”(e-Gov:労基法23条)

-

確定申告が不要になる条件

「退職金は原則、確定申告不要」といわれますが、これは退職所得の受給に関する申告書”を会社に提出した場合に限られます(国税庁)

未提出の場合は20.42%が源泉徴収され、本人が確定申告で精算する必要があります(国税庁)

支給時期の目安

-

法定ルール

-

実務慣行

-

「退職後1か月以内」や「退職後1〜2か月」で支給されることが多い(マネイロ)

-

必要書類の共通コア

会社や制度(信託銀行や企業年金経由)で差はありますが、一般的に必要なのは以下です。

-

退職金請求書(会社指定様式)

-

振込口座情報

-

本人確認書類

-

退職所得の受給に関する申告書(国税庁)

印鑑証明や住民票は「必須ではなく会社判断」で求められるケースがあります。

一時金と年金方式の違い

-

一時金方式

-

退職時にまとめて受け取る

-

税制上は「退職所得」として扱われ、控除+1/2課税で優遇(国税庁)

-

-

年金方式

-

企業年金等で分割受給

-

「雑所得」として課税(源泉徴収あり)、累進課税により税額が増える場合あり(三井住友信託銀行)

-

退職金にかかる税金と控除

計算式

(退職金の収入金額 − 退職所得控除額)× 1/2(国税庁)

控除額

-

勤続20年以下:40万円×勤続年数(80万円未満は80万円)

-

勤続20年超:800万円+70万円×(勤続年数−20年)

-

勤続年数の端数は切上げ(例:10年2か月→11年)

-

障害に基因する退職は控除額に100万円加算

👉 国税庁:退職所得控除

1/2課税の例外

以下のケースでは1/2課税が適用されません。

-

特定役員退職手当等(役員等の勤続5年以下の部分)

-

短期退職手当等(勤続5年以下)

支払われない場合の対応

-

人事部へ確認

-

就業規則を照合

-

支給されない場合は労基署へ申告(都道府県労働局一覧)

-

悪質なケースは弁護士へ相談

本記事のポイント

退職給付金はどうやってもらうのか?

答えは「会社の制度を確認し、必要書類(特に受給申告書)を提出することで支給される」です。

支給期日が規定されていない場合は労基法23条に基づき“請求から7日以内”の支払い義務がある点を忘れてはいけません(e-Gov)

また、税制面では退職所得控除+1/2課税により優遇されますが、申告書を出さないと20.42%天引きで確定申告が必要になる(国税庁)

さらに年金方式を選ぶと「雑所得課税」となる点も誤解されやすいため注意が必要です(三井住友信託銀行)

記事全体のまとめ

退職給付金はどうやってもらうのか?という疑問に対して、答えは明確です。

まず自分の会社に退職金制度があるかを就業規則で確認し、必要な書類を提出することで受け取れます。

特に退職所得の受給に関する申告書を提出するかどうかで税金の扱いが大きく変わり、提出していれば原則確定申告は不要、提出しなければ20.42%が源泉徴収され本人が確定申告を行う必要があります。

また、支給時期は会社の規程に従いますが、定めがなければ労働基準法第23条により請求から7日以内に支払い義務が発生します。

さらに退職金の受け取り方には一時金と年金方式があり、課税区分が異なる点も注意が必要です。

この記事を参考に、正しい流れを把握し、トラブルなく退職給付金を受け取れるよう準備してください。