目次

借金減額するとクレジットカードは使えなくなる?

結論からいえば、借金減額のために債務整理を行うと、クレジットカードは使えなくなる可能性が極めて高いです。

具体的には、任意整理・個人再生・自己破産などの手続きの種類に関わらず、クレジットカードの利用は即座に停止され、カードが解約されることが一般的です。

これは、クレジットカード会社が債務整理により利用者の信用情報に「事故情報(いわゆるブラックリスト)」が登録されるためです。

\今なら相談料無料!着手金無料!/

まずは無料で相談してみませんか?

電話でもチャットでも無料相談可能!

今なら22,000円~と最安値級で可能!

\問い合わせ後、借金の催促を止めることが出来ます/

クレジットカードが使えなくなる理由

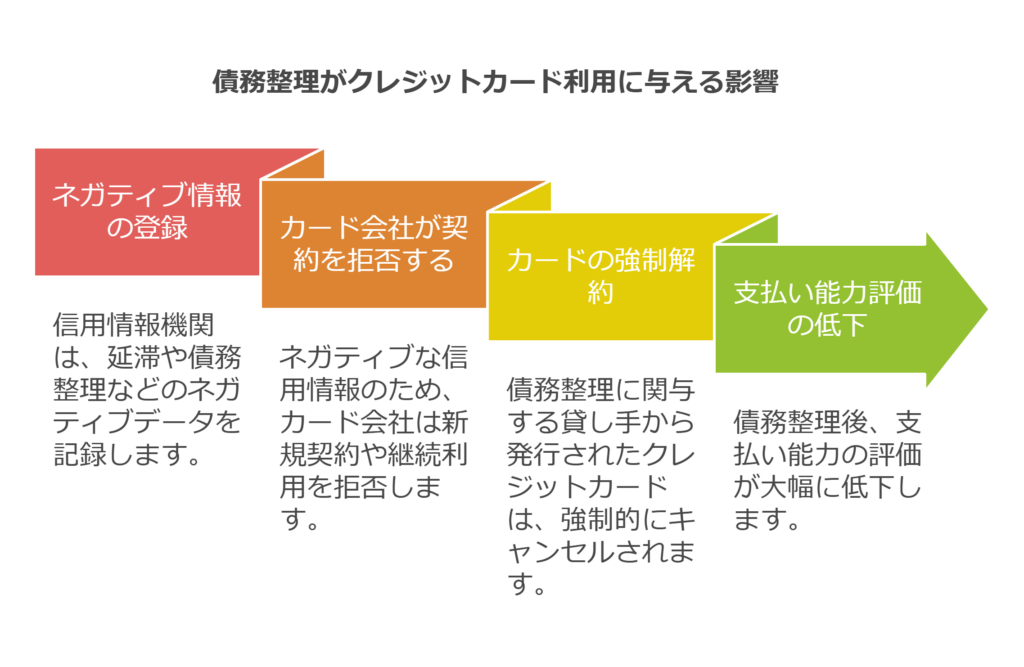

債務整理後にクレジットカードが使えなくなる理由は以下の通りです。

- 信用情報に事故情報が登録される

信用情報機関に「延滞」「債務整理」などの情報が記録され、カード会社が新規契約や継続利用を拒否します。 - カード会社が契約を強制解約する

債務整理の対象となった借入先で発行されたクレジットカードは、確実に強制解約されます。 - 支払い能力の評価が低くなる

クレジットカードの利用には一定の支払い能力が必要ですが、債務整理後は信用が大きく下がります。

クレジットカードが使えなくなる影響と代替手段

クレジットカードが使えなくなると以下のような影響が考えられます。

その対策として代替手段も併せて解説します。

| 影響 | 代替手段 |

|---|---|

| 公共料金や携帯料金の支払いが困難になる | デビットカードや口座振替を利用 |

| オンラインショッピングが不便になる | プリペイドカード(例:Vプリカ)やコンビニ決済を活用 |

| 分割払いが利用できない | デビットカードの分割機能を検討 |

| ETCカードが利用不可 | ETCパーソナルカードを発行 |

| 日常の買い物でポイントが貯められなくなる | 電子マネー(例:PayPay、楽天Edy)でポイントを獲得 |

借金減額後の生活に備える3つの対策

- 信用情報の回復を目指す

債務整理後もコツコツと返済を続け、事故情報が削除される5〜10年後の再建を目指しましょう。 - キャッシュレス決済手段を活用する

デビットカードやプリペイドカードは審査不要で利用可能なため、生活の支えになります。 - 家族カードの利用を検討する

信用情報に影響のない家族名義のクレジットカードを利用できる場合があります。

借金減額後にクレジットカードを再取得する方法

債務整理後、クレジットカードを再び利用するためには以下の条件を満たす必要があります。

- 事故情報の削除

信用情報機関で登録されている事故情報が削除されるまで待つ(通常5~10年)。 - 安定した収入の証明

継続した収入があり、支払い能力があることを示す必要があります。 - クレジットヒストリーの積み上げ

デビットカードや携帯料金の分割払いなどを利用して信用を回復する方法もあります。

債務整理を検討する際に注意すべきポイント

- 専門家への相談が重要

弁護士や司法書士に相談することで、自分に適した手続きやその影響を具体的に把握できます。 - カード停止に備える

公共料金の引き落とし方法などをあらかじめ変更しておきましょう。 - 家族に説明をする

家族カードが停止される場合もあるため、家族に影響を与える可能性についても共有が必要です。

記事全体のまとめ

借金減額するとクレジットカードは使えなくなることが確実ですが、それがすべての終わりではありません。

債務整理は借金返済に苦しむ方にとって負担を軽減する有効な手段ですが、クレジットカード利用停止の影響を考慮し、適切な準備が必要です。

デビットカードやプリペイドカードなどの代替手段を活用し、公共料金やオンライン決済に対応することで生活の不便さを最小限に抑えることができます。

また、信用情報を回復させるために計画的な返済を心がけ、5~10年後には再びクレジットカードを持てるようにする道筋を立てることが重要です。

債務整理を検討する際には、必ず専門家に相談し、自分に最適な選択肢を選ぶことを忘れないようにしましょう。

未来の生活を立て直すための第一歩を、自信を持って踏み出してください。

\今なら相談料無料!着手金無料!/

まずは無料で相談してみませんか?

電話でもチャットでも無料相談可能!

今なら22,000円~と最安値級で可能!

\問い合わせ後、借金の催促を止めることが出来ます/

以上の情報は、2025年8月時点の日本の法律に基づいています。法改正や個別の事情により適用が異なる場合がありますので、最新の情報や具体的なケースについては専門家にご確認ください。