【結論】借金減額と奨学金返済の具体的な対策

多重債務者の方が借金減額と奨学金返済を進めるためには、以下の方法を検討することが重要です。

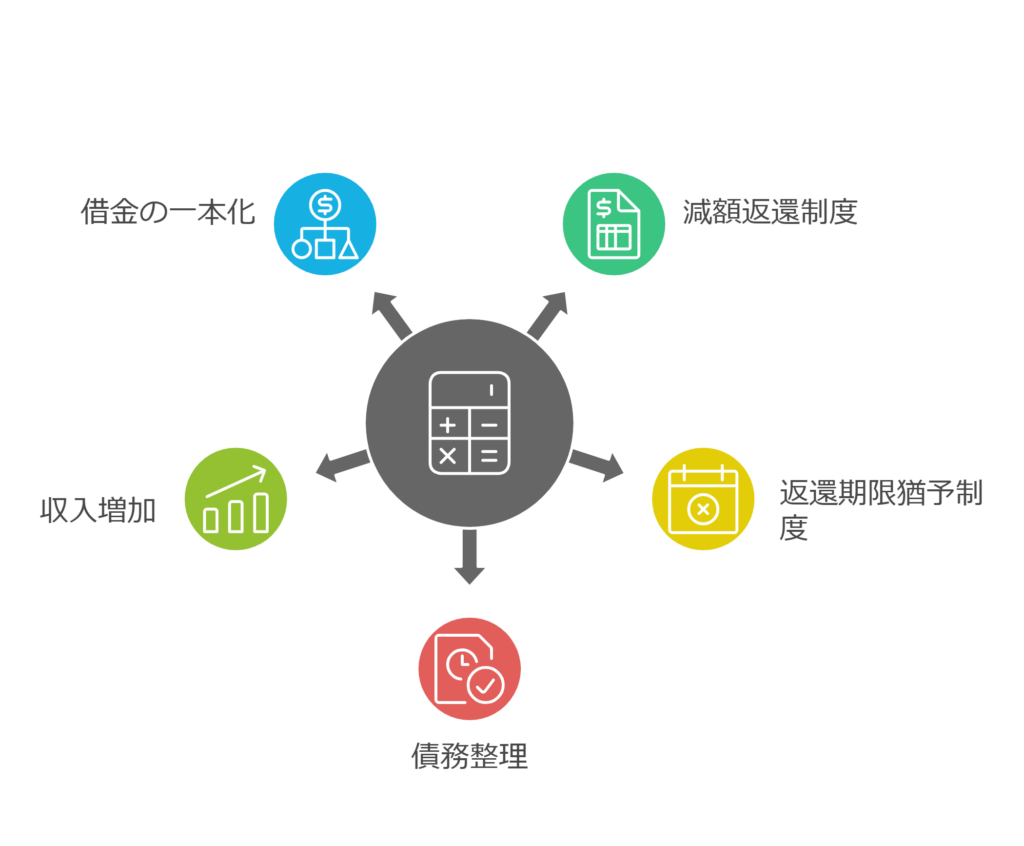

- 減額返還制度の活用

奨学金の返済を軽減できる「減額返還制度」を利用することで、月々の返済額を半分に減らすことが可能です。経済的な困難を証明する書類を提出すれば、最長15年にわたって適用を受けることができます。 - 返還期限猶予制度の申請

一時的な収入減少や失業の場合、返済を停止できる「返還期限猶予制度」を利用しましょう。これにより、最大で5年間、返済が猶予されます。 - 債務整理の検討

奨学金を含む借金が返済不能な場合は、「任意整理」「個人再生」「自己破産」などの債務整理を検討することで、返済額を減らしたり免除されたりする可能性があります。 - 収入を増やすための具体策

パートや副業で収入を増やすことも、返済計画の安定に繋がります。政府や自治体が提供する奨学金返済支援プログラムも確認しましょう。 - 他の借金の一本化(おまとめローン)

金利の高い借金を一本化することで、返済負担が軽減される場合があります。

\今なら相談料無料!着手金無料!/

まずは無料で相談してみませんか?

電話でもチャットでも無料相談可能!

今なら22,000円~と最安値級で可能!

\問い合わせ後、借金の催促を止めることが出来ます/

借金減額&奨学金返済に関する基本情報

以下に借金減額と奨学金返済に活用できる主な制度や手段について、具体的に説明します。

| 対策 | 内容 | メリット | 注意点 |

|---|---|---|---|

| 減額返還制度 | 所得に応じて月々の返済額を半額に減らす制度 | 月々の負担が軽減される | 対象となる所得基準を満たす必要がある |

| 返還期限猶予制度 | 一定期間、返済を猶予する制度 | 経済的な負担を一時的に軽減できる | 猶予期間終了後には返済が再開される |

| 任意整理 | 弁護士や司法書士を通じて債権者と交渉し、利息や返済額を減額する手続き | 奨学金以外の借金にも適用できる | 信用情報に記録が残る可能性がある |

| 個人再生 | 裁判所を通じて借金を大幅に減額する手続き | 大幅な借金減額が可能 | 裁判所を通じた手続きが必要で、費用が発生する |

| 自己破産 | 裁判所を通じてすべての借金を免除する手続き | 借金全額の免除 | 奨学金の保証人に影響を与える可能性がある |

| おまとめローン | 複数の借金を低金利のローンで一本化する | 返済計画が立てやすくなる | おまとめ後の金利や条件を事前に確認する必要がある |

奨学金の返済負担を軽減する方法

多重債務者が奨学金の返済を軽減するには、以下のステップを踏むことが有効です。

- 奨学金の現状を把握する

返済総額、月々の返済額、利息の有無などを確認します。奨学金の種類(第一種、第二種)や、保証人制度の影響も考慮しましょう。 - 債務整理の選択肢を検討する

奨学金返済と他の借金の全体的な負担を軽減するため、弁護士や司法書士に相談し、最適な債務整理方法を選びます。 - 家計の見直しと返済計画の策定

生活費を見直し、無理のない返済計画を立てることが重要です。奨学金の猶予制度や減額制度を組み合わせることで、さらに負担を軽減できます。

よくある質問とその答え

Q1. 減額返還制度の申請方法は?

A. 日本学生支援機構の公式サイトから申請書類をダウンロードし、必要事項を記入の上、必要な証明書類を添付して提出します。

Q2. 返還期限猶予制度はどのような条件で利用できますか?

A. 収入が一定基準以下の場合や、一時的な収入減少、失業などの理由がある場合に利用可能です。

Q3. 債務整理を行うと信用情報にどう影響しますか?

A. 債務整理を行うと、5~7年間は信用情報に記録が残り、新たな借入が難しくなります。

Q4. 奨学金の保証人にはどのような影響がありますか?

A. 保証人が返済義務を負う可能性があるため、事前に相談することが重要です。

Q5. 奨学金以外の借金との一本化は可能ですか?

A. おまとめローンを利用することで一本化が可能ですが、奨学金の金利や条件を事前に確認してください。

\今なら相談料無料!着手金無料!/

まずは無料で相談してみませんか?

電話でもチャットでも無料相談可能!

今なら22,000円~と最安値級で可能!

\問い合わせ後、借金の催促を止めることが出来ます/

以上の情報は、2025年8月時点の日本の法律に基づいています。法改正や個別の事情により適用が異なる場合がありますので、最新の情報や具体的なケースについては専門家にご確認ください。